Introducción

Los efectos nocivos del impago del impuesto sobre el financiamiento del Estado y la equidad distributiva son principios fundamentales en los que se basa todo sistema tributario moderno. En este sentido, se impone para las agencias de la Administración Tributaria (AT) de la región la necesidad de conocer cuáles son los factores que más inciden sobre el comportamiento de cumplimiento de los contribuyentes, para lograr una gestión de cumplimiento más efectiva. Según Barberan, Santillan, Bastidas, y Peña (2022), las publicaciones sobre el comportamiento tributario de las microempresas, enfocadas en Latinoamérica, permiten medir la actitud tributaria de los contribuyentes a través de las características de la tributación, en las cuales el índice de nivel tributario se relaciona con las actividades económicas que desarrollan. Esta variable es evaluada mediante la complejidad de los impuestos, estructura, sanciones, justicia fiscal, estrés, problemas éticos y económicos, la concentración de la riqueza y la elusión, por lo que el Estado debe generar mayor confianza en los contribuyentes.

A nivel mundial, las investigaciones sobre el comportamiento tributario tienen una tendencia creciente y eso se evidencia en las consultas a la base de datos de Scopus. Por tanto, es un tema que aún su tratamiento científico y argumentado es considerado relevante e importante (Figura 1). De las 8,650 publicaciones encontradas, solo 2 son atribuidas a Cuba. Pérez-Campdesuñer, García-Vidal, Sánchez-Rodríguez, Martínez-Vivar, de Miguel-Guzmán, y Guilarte-Barinaga (2021) reflejan un análisis comparativo entre emprendedores cubanos y ecuatorianos y se obtuvo como resultado diferencias en el entorno administrativo y financiero en el que se desenvuelven de ambos países y cómo esto genera cambios en sus prioridades y proyecciones.

Mientras tanto, la investigación de Varona-Perez, Bridges, Lorenzo-Vazquez, Suarez-Medina, Venero-Fernandez, Langley y Fogarty (2019) hace referencia a cómo los temas relacionados con la economía cubana deben tener en cuenta que esta es clasificada como una economía socialista, relativamente aislada, y con constantes cambios tributarios. Por lo tanto, Cuba no está exenta de esta problemática referente al comportamiento tributario, aunque sean escasas las publicaciones que se realizan al respecto.

En el contexto socio-histórico actual, al trabajador independiente denominado Trabajador por Cuenta Propia se considera una modalidad de trabajo con sustento legal, y que surge como complemento a los servicios ofrecidos por el sector estatal de la economía. Desde la aplicación en el 2013 de la Ley No. 113 del Sistema Tributario Cubano, esta ha sido una figura predominante por mostrar un crecimiento vertiginoso y sostenido en relación al resto de contribuyentes personas naturales obligadas al pago del Impuesto sobre los ingresos personales (ISIP). En el 2019, los aportes tributarios de los trabajadores por cuenta propia al Presupuesto del Estado representaban un 5,8% de los ingresos totales según Rodríguez (2019).

Siguiendo esta línea de pensamiento, cuando se trata de publicaciones sobre Cuba, estas suelen ser reservadas en lo que a los temas de carácter económico y economía pública se refieren. En el análisis bibliométrico exploratorio para la búsqueda y discriminación de artículos que aportaran información relevante sobre la situación general del país, a modo de contextualización de la problemática estudiada, se pudo evidenciar que, en dependencia de los criterios de búsqueda establecidos, varía la cantidad de artículos referentes a las temáticas centrales: Cuba, Ciencias políticas cubanas y Economía cubana, identificados por el sistema de SCOPUS y Mendeley. (Tabla 1)

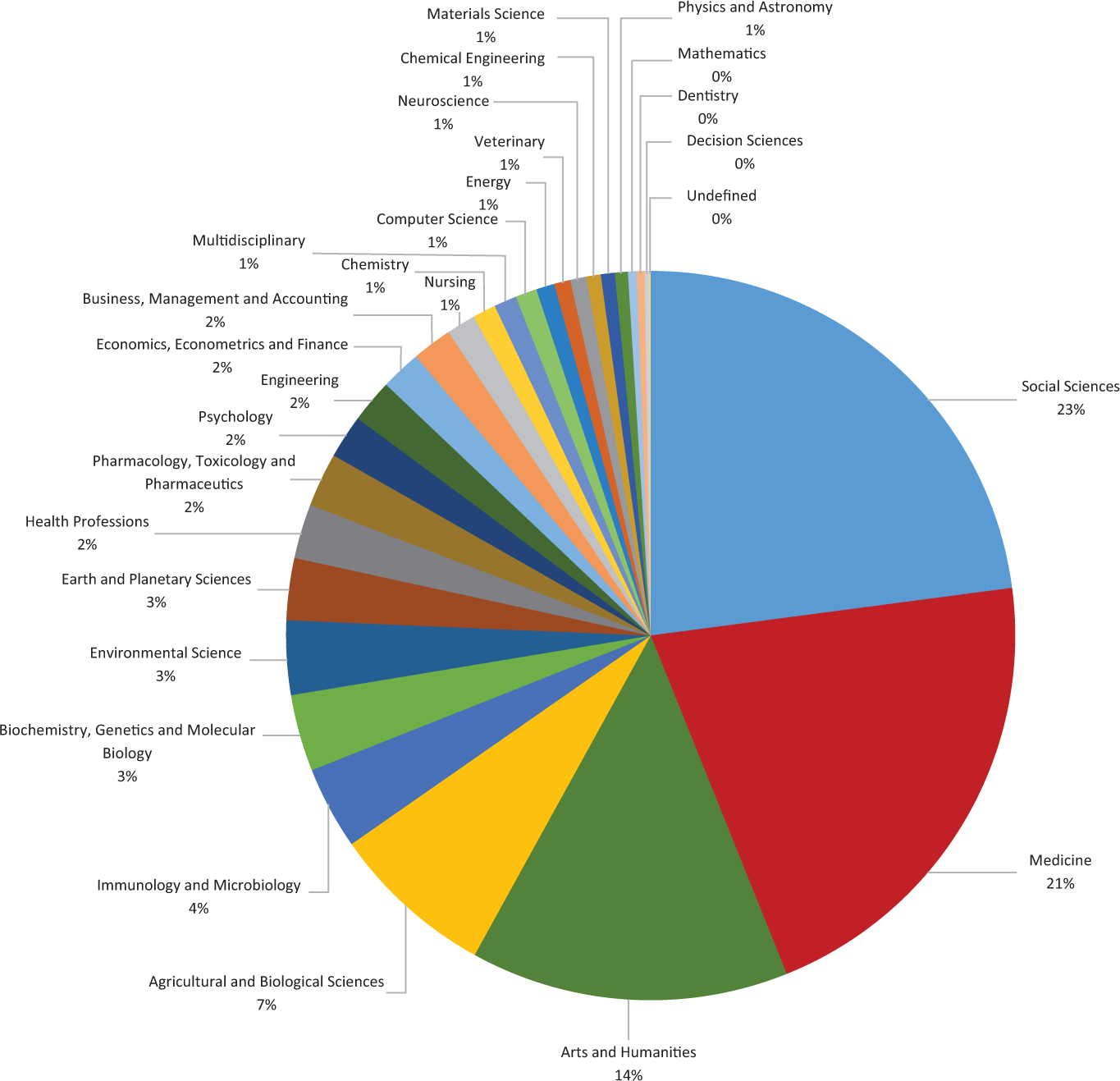

Los países que mayor referencia hacen sobre temas relacionados con Cuba son, en orden jerárquico: Estados Unidos, Cuba, Reino Unido, Canadá, Australia, Alemania, México, España, Argentina, Austria, Chile, Francia, e Italia. Cabe resaltar que las áreas que más incidencia tienen son medicina (21.6% de publicaciones) y ciencias sociales (23,1%), con muy poca presencia de las ciencias económicas (Figura 2). Esto justifica la contribución de la investigación que se presenta la cual podría ser un referente bibliográfico para investigadores sobre el país y las problemáticas de fenómenos económicos; en lo particular, a la administración tributaria.

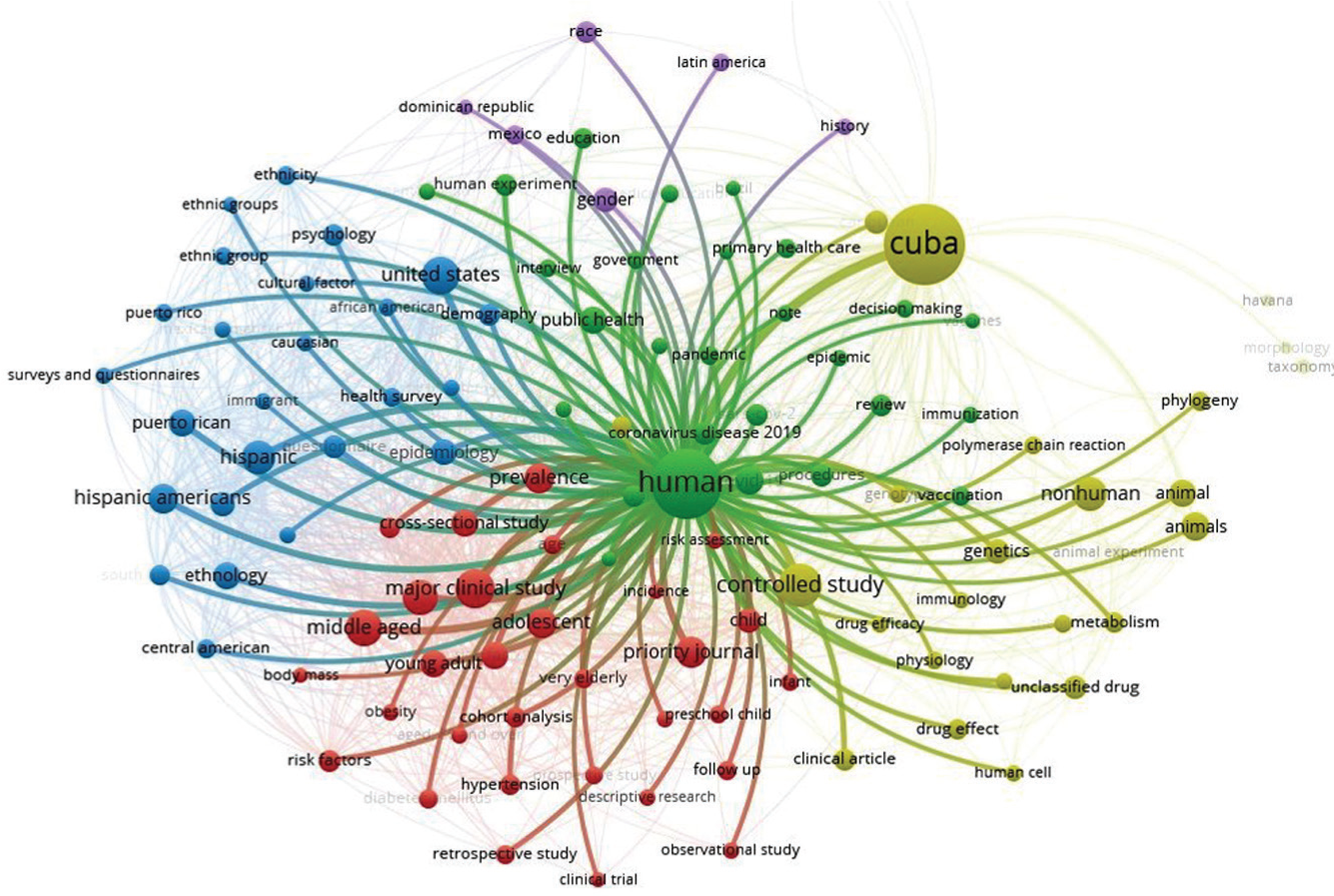

Cuando se analizan los resultados en el software Vosviewer, se obtienen 5 clústeres (Figura 3 e incisos): Clúster 1. Población cubana: Historia, Género, Educación, Taxonomía, entre otros (Figura 3b). Clúster 2. Ciencias Sociales y Médicas: Salud pública, Genética, Sociedad y otros (Figura 3c). Clúster 3. Demografía: Migración, Estudios sectoriales, Asentamientos, Envejecimiento (Figura 3d). Clúster 4. Ciencias humanas: Humanismo y otras (Figura 3e). Clúster 5. Ciencias políticas: Sistema político (Figura 3f).

Clústeres de las palabras claves con co-ocurrencia referentes a los 12,535 artículos sobre Cuba. Fuente: Basado en Vosview

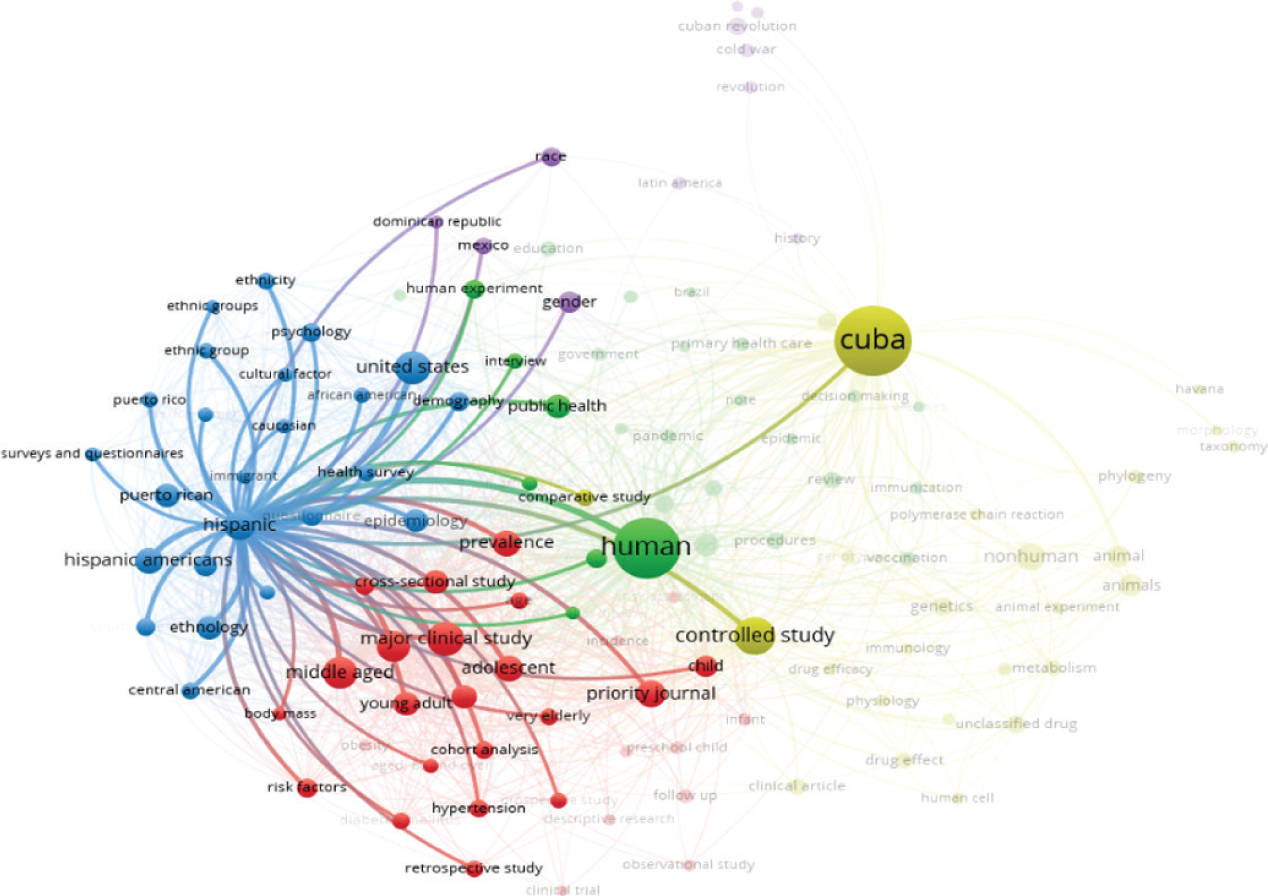

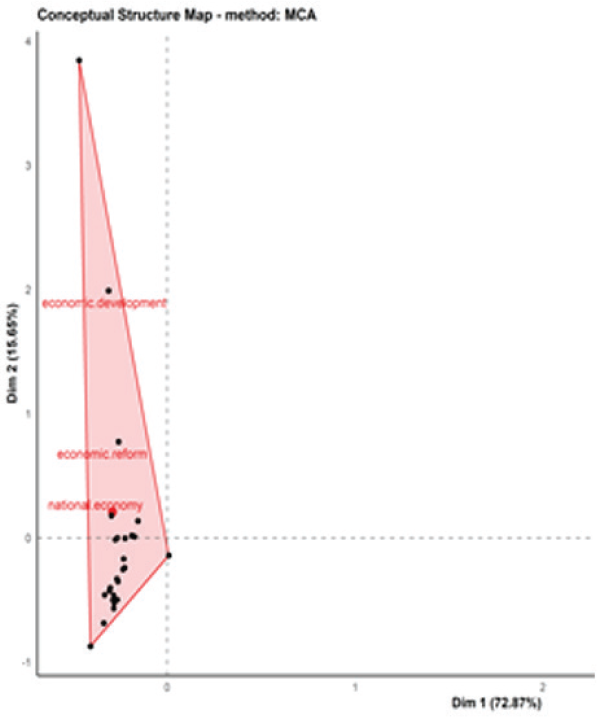

Al ampliar el análisis bibliométrico con el software Blibliometrix (Figura 4), se evidencia con mayor claridad cómo en las nubes de palabras sobre Cuba y economía cubana (Figura 4a y b) resaltan palabras como humano, cambio estructural, comercio, producción azucarera, reforma económica, desarrollo nacional, entre otras. Y en el mapa conceptual, resultante del análisis factorial, economía cubana se reduce a un único factor integrado por desarrollo económico, reforma y economía nacional.

Análisis de documentos en software bibliometrix. Fuente: Procesamiento en software bibliometrix

Continuando con el análisis de este último grupo de economía cubana, dado que es en él donde se debe ubicar la categoría de investigación ‘cumplimiento tributario’, es evidente que existen terminologías nicho, motoras, básicas y en declive (Figura 5). La reforma económica es el término básico al cual podría asociarse los referentes tributarios y quizás también es una necesidad evidente en el modelo económico cubano.

Esta investigación resulta pertinente al permitir la mejora en el proceso de toma de decisiones en la gestión pública y contribuir al perfeccionamiento de los mecanismos de control en las formas de gestión económica no estatal. Posibilita además avanzar en la implementación de los Lineamientos 43 y 45 de la Política fiscal (Lineamientos para el período 2021-2026 en PCC, 2021) referentes a: Fomentar la cultura tributaria y una mayor responsabilidad social de las formas de gestión no estatales del país, en el cumplimiento cabal de las obligaciones tributarias y, lograr altos niveles de disciplina fiscal. Por otro lado, permite fortalecer a la ONAT en la gestión del cobro de los tributos, en el control fiscal y elevar el rigor en el enfrentamiento a los incumplimientos y conductas evasoras, respectivamente.

El comportamiento tributario de los contribuyentes determina el nivel de cumplimiento, el cual es visto desde dos posiciones extremas: Cumplir correctamente o incumplir. La figura 6 ilustra la relación entre ambos conceptos.

Resulta vital para la administración tributaria alcanzar un mayor conocimiento sobre el comportamiento del contribuyente, pues de esa manera podrá planificar y realizar acciones que promuevan la motivación para realizar lo correcto y disminuir así la motivación de un comportamiento de evasión o de resistencia de cumplimiento. Las actuaciones de la asistencia al contribuyente deberán estar encaminadas a lograr que los contribuyentes vayan desplazando su comportamiento hacia el grupo de contribuyentes cumplidores, de manera que la mayoría de las estrategias o medidas deben ser para facilitar y fomentar el cumplimiento voluntario. En cambio, para aquellos que deciden incumplir intencionalmente, les corresponden acciones en el ámbito del control y de la lucha contra el fraude fiscal.

El nuevo paradigma de la administración tributaria es lograr el cumplimiento voluntario y de manera espontánea de la mayor cantidad de contribuyentes posibles, lo cual constituye una idea rectora del modelo de la Nueva Gestión Pública. En este sentido Estévez (2009) apunta que la administración tributaria debe distinguir entre los contribuyentes que cumplen por voluntad propia y a los que deben inducirse al cumplimiento. Hutton E. (2017) sostiene que los sistemas tributarios modernos dependen del cumplimiento voluntario, porque implica menos costo y esfuerzo y sí un mayor beneficio para la administración tributaria.

La literatura identifica dos enfoques teóricos muy amplios: uno basado en factores económicos (como ingreso, tasa de auditorías, multas y sanciones) y otro basado en factores no económicos que permiten sentar las bases para la determinación de los que influyen sobre el comportamiento de cumplimiento tributario.

Este último enfoque es un campo de investigación joven, que a partir de 1990 cobra importancia y se intensifica a partir del 2000, cuando teóricos e investigadores atribuyen una significativa importancia a lo que se ha denominado moral tributaria, considerando los factores intrínsecos como determinantes de la predisposición de los contribuyentes para cumplir con sus obligaciones tributarias tales como: percepción de riesgo de ser detectado, de justicia tributaria, confianza en las instituciones tributarias, cultura tributaria, nivel escolar, tolerancia a la informalidad, estado civil, religiosidad, influencia de las normas sociales, género, estado civil entre otros. Numerosas investigaciones demuestran que la moral tributaria tiene una significativa influencia en la predisposición de los contribuyentes para cumplir con sus obligaciones tributarias.

Metodología

El procedimiento metodológico consiste en identificar los factores de mayor incidencia sobre el comportamiento de cumplimiento tributario de los trabajadores por cuenta propia. La población investigada pertenece al municipio de Santiago de Cuba. Esta se justifica dado que, el municipio registró al cierre del 2019 y hasta 2022 el mayor monto de deuda de personas naturales desde el 2015, del cual el 34 % es responsabilidad de los trabajadores por cuenta propia que tributan por el régimen general. Mediante un diagnóstico estratégico, se determinan los factores que mayor incidencia tienen sobre el comportamiento de cumplimiento tributario de los trabajadores por cuenta propia, que tributan por el régimen general.

A partir de los fundamentos teóricos, la revisión documental, y los métodos de la investigación científica como análisis-síntesis, inducción-deducción y el histórico –lógico, el diseño metodológico ha sido elaborado con el fin de ordenar, a través de pasos lógicos, los principales aspectos que a juicio de los investigadores deben considerarse para la aplicación de un diagnóstico estratégico del comportamiento del cumplimiento tributario de los trabajadores por cuenta propia, que permita determinar los principales factores que inciden sobre su comportamiento en relación al cumplimiento de sus obligaciones tributarias.

La muestra para el diagnóstico inicial es aplicada en 643 cafeterías de alimentos ligeros considerada actividad por cuenta propia (Sánchez–Bermudez, 2017), a una muestra de 322 trabajadores. Las respuestas son válidas y tienen consistencia interna, para un coeficiente Alfa de Cronbach de 0,720, cifra aceptable para esta investigación. Los detalles metodológicos de la forma en que se aplica son los siguientes:

Diagnóstico: dividido en Diagnóstico externo (Objetivo: identificar factores del micro y del macroentorno) y Diagnóstico interno (Objetivo: identificar factores que inciden sobre la gestión del cumplimiento tributario en la ONAT municipal). Herramientas: Criterio de expertos, Revisión documental, Entrevistas, Cuestionarios, Matriz de prioridades.

El diagnóstico externo tiene como objetivo conocer las amenazas y oportunidades. Para el diagnóstico del macroentorno se realizan entrevistas no estructuradas a los expertos sobre las principales manifestaciones de incumplimiento; y sobre los factores políticos, económicos, socio-culturales, tecnológicos, ecológicos y legales que pueden influir sobre la ONAT, pero no forman parte de ella.

También se realiza una caracterización del comportamiento del cumplimiento de los trabajadores por cuenta propia a partir del análisis de los valores de: peso de la recaudación de los trabajadores por cuenta propia en los ingresos tributarios, cantidad de trabajadores por cuenta propia inscritos y su peso relativo en relación a la cantidad de contribuyentes personas naturales, monto de la deuda tributaria de personas naturales y el peso relativo de la deuda de trabajadores por cuenta propia en el régimen general y simplificado respectivamente.

Para el diagnóstico del microentorno de trabajadores por cuenta propia vinculados al régimen general de tributación, se establecen los criterios de: cantidad de trabajadores por cuenta propia activos en la actividad y comportamiento de incumplimiento. Se le aplica un cuestionario diseñado para conocer sus criterios sobre su comportamiento de cumplimiento tributario y también su relación con la administración tributaria. Se procesan las encuestas en el SPSS 22.0 para el análisis de fiabilidad de la escala y la estadística inferencial descriptiva.

El diagnóstico interno persigue conocer las fortalezas y debilidades de la ONAT Municipal. Para efectuarlo, se debe revisar el Manual de Normas y Procedimientos de la institución y, a partir de este, proceder a entrevistar y a encuestar a los expertos, sobre los principales procesos o funciones que realiza la institución, contando con sus principales recursos que son los humanos, financieros, técnicos, informáticos y legales para la gestión del cumplimiento tributario. Las respuestas de la encuesta aplicada al grupo de expertos son procesadas en el SPSS 22.0, que arroja como resultado que las respuestas son válidas y tienen consistencia interna, para un coeficiente Alfa de Cronbach de 0,60, aceptable para este cuestionario que tiene pocos ítems, y tiene una alta concordancia en las respuestas, según lo indica el valor del Coeficiente W de Kendall de 0,943.

Análisis estructural y alianzas estratégicas: Objetivo: Identificar variables claves de la gestión de cumplimiento, y las alianzas estratégicas entre los actores implicados en la gestión del cumplimiento tributario con respecto a los objetivos fijados por la ONAT municipal). Herramientas: Entrevistas, Criterio de expertos, Matriz de análisis estructural, Matriz de influencias directas, Matriz de posiciones valoradas, MICMAC v.6.1.2., MACTOR v.6.1.2.

Finalmente, se analizaron los actores implicados para determinar si sus posiciones actuales, así como el sistema de relaciones que se establecen entre ellos, favorecen u obstaculizan el cumplimiento de los objetivos delimitados para el logro de la gestión del cumplimiento tributario. De manera general, por medio de los análisis que se realizan en este paso, se pueden complementar los resultados obtenidos en el análisis estructural y, por tanto, conformar una representación acertada de la situación actual de la gestión del cumplimiento tributario.

Identificación de variables clave de mayor incidencia sobre el comportamiento de cumplimiento: Objetivo: Determinar la relación entre el comportamiento tributario de los trabajadores por cuenta propia y variables clave de la gestión de cumplimiento. Herramientas: Análisis de correlación de Pearson.

Para complementar el estudio se realiza una encuesta a la población de trabajadores por cuenta propia del municipio en cuestión para determinar la Confianza en la Administración Tributaria, y se establecen como indicadores:

Conciencia del pago de impuesto

Nivel de Satisfacción con la atención al contribuyente

Percepción del fraude fiscal

Comportamiento de cumplimiento tributario

Deuda tributaria

Percepción del control institucional

Capacidad contributiva

Percepción de la justicia del sistema tributario

Conocimiento del destino de sus aportes al Presupuesto del Estado

Conocimiento de las modificaciones tributarias

Resultados

Diagnóstico del comportamiento tributario

Para realizar el diagnóstico interno y externo, primeramente, se seleccionan los expertos de la administración tributaria en el territorio. Se procedió a identificar aquellos especialistas de la ONAT provincial y municipal con conocimiento y experiencia en la actividad tributaria. La propuesta de los posibles expertos se valida utilizando el software “Sistema para la toma de decisiones”, más conocido como DECISION. El grupo de expertos se conformó con las once personas que obtuvieron un coeficiente de competencia alto, o sea, cercano a 1.

El diagnóstico permitió obtener una lista de las variables internas y externas que caracterizan la gestión del cumplimiento tributario y su entorno, así como la relación de trabajadores por cuenta propia. En caso de que el listado de fuerzas externas sea superior a 20 elementos, es recomendable emplear la Matriz de prioridad. Como resultado se obtuvieron 27 variables estratégicas (Tabla 2). En la misma se muestra que existe una mayor percepción de oportunidades en correlación al resto de los factores.

El análisis estructural permite obtener las principales variables influyentes y dependientes y, por ello, las variables clave en la gestión del cumplimiento. Los resultados del MIC-MAC arrojan que la Matriz de Influencias Directas (MID) muestra una suficiente estabilidad del 100 % con 2 iteraciones sugeridas por el software. En el plano directo, bajo los criterios de motricidad y dependencia se obtienen los factores clave, ubicados en el cuadrante 1 (Zona de Poder: Alta motricidad y Baja dependencia) y cuadrante 2 (Zona de conflicto: Alta motricidad y Alta dependencia).

Variables de la Zona de Poder: Estas variables son las más importantes porque son las más influyentes entre todas, pues inciden sobre la mayoría y dependen poco de ellas. Los factores motrices son:

Reconocimiento de la evasión fiscal como delito. (Delito EF).

Elevada dispersión legislativa en la política tributaria. (Disp. leg.)

Alto sentido de pertenencia de los trabajadores de la administración tributaria. (sent perte)

Inequidad tributaria. (inequidad)

Variables de la Zona de Conflicto: Estas variables son muy influyentes y son también altamente vulnerables. Se le consideran variables de enlace. Influyen sobre las restantes, pero son, así mismo, influidas por ellas (están en conflicto). Los factores de enlace son:

Excesiva carga tributaria. (carga trib)

Baja percepción de riesgo de detección por fraude fiscal. (Riesgo)

Existencia de déficit fiscal y deuda pública. (DF- DP)

Fuerza de trabajo calificada. (Fza tr cal)

Ausencia de un cuerpo de notificadores para la notificación de la deuda (Aus. notif)

Insuficiente estudio sobre la gestión de riesgo de incumplimiento. (ges riesgo)

Insuficiente cultura tributaria. (cult. trib)

Deficiente gestión tributaria para lograr un buen comportamiento de cumplimiento. (def. gesti)

Insuficiente número de funcionarios que atiendan en el departamento de control de obligaciones. (insuf trab)

Mayor flexibilización del trabajo por cuenta propia. (flexib TCP)

Estrecho vínculo con órganos de control en el territorio. (vinc ctrol)

Aumento de las acciones para el control del cumplimiento. (acc. ctrol)

Confianza en la ONAT. (Confianza)

Gestión de la información tributaria a través de sistemas informáticos. (sist infor)

Elevado monto de deuda tributaria en el sector. (deuda trib)

El análisis del gráfico de las influencias directas muestra que las variables con mayor influencia sobre el sistema son:

Existencia de déficit fiscal y deuda pública.

Elevado monto de deuda tributaria en el sector.

Estrecho vínculo con órganos de control en el territorio.

Deficiente gestión tributaria para lograr un buen comportamiento de cumplimiento.

Ausencia de un cuerpo de notificadores para la notificación de la deuda.

El análisis estructural mostró que el estrecho vínculo con órganos de control en el territorio resulta uno de los factores más influyentes sobre la gestión del cumplimiento tributario. Se realiza un análisis de las alianzas estratégicas entre los principales actores en el territorio que se relacionan con la ONAT e influyen en la gestión de cumplimiento.

El Plano de influencias y dependencias entre actores del MACTOR, partiendo de los resultados obtenidos en la Matriz de influencias directas e indirectas, permiten concentrar a los actores del sistema en 4 grupos (Tabla 3).

La ONAT municipal y provincial son los actores que ejercen influencia directa e indirectamente sobre el resto. Seguidamente el CAM, el MINCIN, la Dirección Municipal de Finanzas y Precios, el Grupo multidisciplinario y la ONAT Municipal también ejercen influencia. El resto de los actores muestran valores muy bajos de sus índices de relaciones de influencia/dependencia y casi idénticos, y el de menor influencia es ETECSA.

La convergencia más importante del conjunto de actores analizados se establece entre la ONAT Nivel Central, la ONAT Provincial, la ONAT Municipal, el CAM, el Banco, Min. Trabajo y la Policía, lo que ratifica que estos son los actores que desempeñan el rol fundamental para el logro de una adecuada gestión del cumplimiento tributario.

Los objetivos con los cuales los actores más se comprometen en orden de importancia son: Fomentar acciones de control en la aplicación de la ley, potenciar gestión de la deuda, y garantizar el cumplimiento en tiempo y forma de las obligaciones tributarias.

Teniendo en cuenta los objetivos propuestos y concluidos los análisis de fuerzas entre actores que determinan la evolución futura de las variables clave identificadas, así como del sistema en general, es posible llegar a las siguientes recomendaciones estratégicas:

- Mantener y fortalecer la alianza entre la ONAT, ONAT Provincial, ONAT Municipal, el CAM y el Grupo multidisciplinario, Banco, la Fiscalía, la DIS, y la Policía.

- Crear alianzas entre la ONAT Municipal y ETECSA, y fortalecer la alianza con los medios de comunicación, la Dirección Municipal del IPF, y con la Dirección Municipal de Trabajo y Seguridad Social.

- Implicar a la ONAT, ONAT Provincial y ONAT Municipal en alcanzar una mejora en la gestión de la información en los sistemas informáticos de los que disponen.

El análisis sobre la relación existente entre el comportamiento del cumplimiento tributario se realiza con algunos de los factores que resultaron clave en el análisis estructural. Para ello se realiza un análisis de correlación empleando el coeficiente de Correlación de Pearson (r), el cual evalúa el grado de asociación entre dos variables por medio de una escala que oscila entre (-1 y 1). Los valores que se aproximan a cero indican que no existe relación lineal entre las variables, por lo que no existe razón para determinar el modelo. El signo indica la dirección de la correlación y el valor numérico su magnitud. Para el estudio se tendrán en cuenta los valores superiores a 0,5, y una significación (sig. (p-valor) ≤ 0.05). El análisis de la Correlación de Pearson arrojó la matriz de correlaciones a partir de la cual se elaboró la tabla 4.

Correlación de Pearson del comportamiento de cumplimiento tributario

La correlación es significativa en el nivel 0,01 (2 colas).

Interpretación de los resultados:

r= 0,650 (p<0,05): Existe una buena correlación lineal positiva entre el comportamiento de cumplimiento y el motivo por el que pagan los impuestos (X5). En la medida que los trabajadores por cuenta propia reconozcan que el principal motivo para pagar impuestos es que constituye su principal obligación como contribuyente, entonces mejorará su comportamiento de cumplimiento con las obligaciones tributarias.

r=0,565(p<0,05): Existe una moderada correlación lineal positiva entre el comportamiento de cumplimiento de los trabajadores por cuenta propia y el fraude fiscal está justificado porque (x7). En la medida que los trabajadores por cuenta propia reconozcan que el fraude fiscal no tiene justificación, entonces mejorará su comportamiento de cumplimiento con las obligaciones tributarias.

r= - 0,609 (p<0,05): Existe una buena correlación lineal negativa entre el comportamiento de cumplimiento de los trabajadores por cuenta propia y la deuda tributaria (x12). En la medida que exista menos deuda tributaria de los trabajadores por cuenta propia, habrá una mejora de su comportamiento de cumplimiento con las obligaciones tributarias.

r= 0,601 (p<0,05): Existe una buena correlación lineal positiva entre el comportamiento de cumplimiento tributario y la percepción del control institucional (X13). En la medida que aumente la percepción de los encuestados de que existe un control institucional sobre la actividad que desempeñan, habrá una mejora de su comportamiento de cumplimiento con las obligaciones tributarias.

r= 0,798 (p<0,05): Existe una buena correlación lineal positiva entre el comportamiento de cumplimiento tributario y la capacidad contributiva del trabajador (X14). En la medida que la AT logre acercarse más a la capacidad contributiva de cada contribuyente, entonces mejorará el comportamiento de cumplimiento tributario con sus obligaciones tributarias.

r= 0,798 (p<0,05): Existe una buena correlación lineal positiva entre el comportamiento de cumplimiento tributario y la percepción de la justicia del sistema tributario (X15). En la medida que el ST cumpla el principio de equidad, entonces mejorará el comportamiento de cumplimiento con sus obligaciones tributarias.

r=0,877(p<0,05): Existe una muy buena correlación lineal positiva entre el comportamiento de cumplimiento y el cumplimiento de guardar documentos por 5 años (X17). En la medida que los trabajadores en cuestión cumplan con la obligación de guardar toda la documentación con relevancia fiscal en un término de 5 años, entonces mejorará el comportamiento de cumplimiento con sus obligaciones tributarias. Este ítem guarda relación con el anterior, pues el resguardo de estos documentos son la mejor manera que tiene el trabajador para demostrar a la administración tributaria su verdadera capacidad contributiva, una vez que sea seleccionado para realizarle los estudios de comportamiento o esté sujeto a acciones de fiscalización.

En cuanto a la estadística descriptiva de los factores, teniendo en cuenta una escala de 1-Muy bajo, a 5-Muy alto, todos los factores se encuentran en la media o relativamente inclinados hacia 4-Alto (Tabla 5).

Análisis de la confianza en la administración tributaria

La fase complementaria del estudio que consistía en el análisis de la confianza en la administración tributaria arrojó que la media se encuentra en 2.79, lo que indica a una baja confianza por parte de los trabajadores por cuenta propia (Figura 7).

El análisis final de la ANOVA muestra que, con excepción del Conocimiento del destino de sus aportes al Presupuesto del Estado y el Conocimiento de las modificaciones tributarias, el resto sí influye en la confianza en la administración tributaria (Tabla 6), por lo que estos últimos serían los factores en comenzar a mejorar.

Conclusiones

La Comisión Económica para América Latina y el Caribe (CEPAL, 2020), realiza un estudio en los países de la región que arroja en las estadísticas oficiales altos niveles de incumplimiento tributario del impuesto sobre la renta, de los trabajadores independientes que realizan actividades empresariales, no sujetas a un régimen de tributación simplificada. En Cuba esta situación es muy preocupante si se tiene en cuenta que la gestión de cumplimiento tributario de la ONAT Municipal, dirigida al sector de trabajadores por cuenta propia del régimen general de tributación, va a estar condicionada por el comportamiento de cumplimiento tributario de estos contribuyentes.

Existe una aceptación del cuentapropismo como fuente de empleo y su reconocimiento como una de las formas de gestión económica no estatal, en el marco de la actualización de modelo económico y social cubano de desarrollo. También se evidencia un panorama complejo en relación a conductas evasoras en este sector de contribuyentes, que se manifiestan en el incumplimiento de sus obligaciones tributarias, relacionado a su vez con una escasa cultura de pago de impuestos que el sistema ha generado durante años.

Se puede constatar que en el grupo de actores dominantes, la ONAT como actor de poder está ejerciendo influencia; dentro de los actores de enlace se encuentran la ONAT Provincial y la ONAT Municipal, el Gobierno Municipal, y Finanzas; los actores dominados, el Banco, los órganos de control, los medios de comunicación, la Dirección Municipal de Trabajo, y los actores autónomos son los Órganos de control y los Ministerios.

También es posible concluir que la gestión de cumplimiento tributario está influenciada por factores clave que explican el comportamiento tributario de los trabajadores por cuenta propia: percepción del riesgo de ser detectado por incumplimiento, percepción del control institucional, percepción de la justicia del Sistema tributario, cumplimiento de la obligación de conservar la documentación de relevancia fiscal, confianza en la ONAT, vía de comunicación de su preferencia, y conocimiento del destino de los aportes de los trabajadores por cuenta propia al presupuesto del Estado.

Discusión

Estudios precedentes sobre la evasión fiscal de los cuentapropistas cubanos de Pons –Pérez y Sarduy-González (2019) demuestran que efectivamente, existe en el país un serio problema en cuanto al cumplimiento tributario de este tipo de empleo independiente. Es por eso que en esta investigación se reafirman los preceptos de Ormeño Pérez (2017), quien establece la necesidad de comprender el cumplimiento tributario de los individuos dada su diversidad y factores que contribuyen a su comportamiento. En Cuba, este es un elemento diferente a cualquier país y economía (Torres, 2020). A diferencia, se ha demostrado que la confianza en la administración tributaria puede contribuir al comportamiento tributario y que este es fundamental para el desarrollo de ese renglón de la economía pública.